深圳拓邦股份有限公司(股票简称:拓邦股份)1996年成立,2007年在深交所主板上市,成为国内智能控制领域首家上市公司。

经过二十多年的发展,拓邦股份的主营业务为智能控制系统解决方案的研发、生产和销售,即以电控、电机、电池、电源和物联网平台的“四电一网”技术为核心,面向家电、工具、新能源、工业和智能解决方案等行业提供各种定制化解决方案。

拓邦股份是全球领先的智能控制解决方案商,是家电和工具行业智能控制解决方案的领导者,是新能源、工业和智能解决方案的创新引领者。自成立以来,拓邦股份参与起草修订了三十余项国家标准、行业标准、团体标准,引领中国智能控制行业高速、规范化发展。

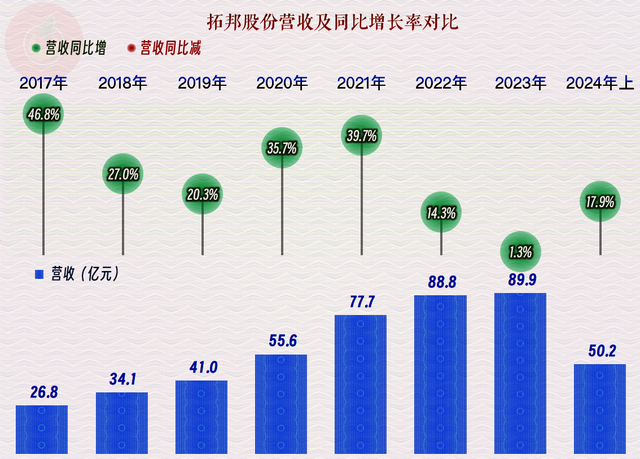

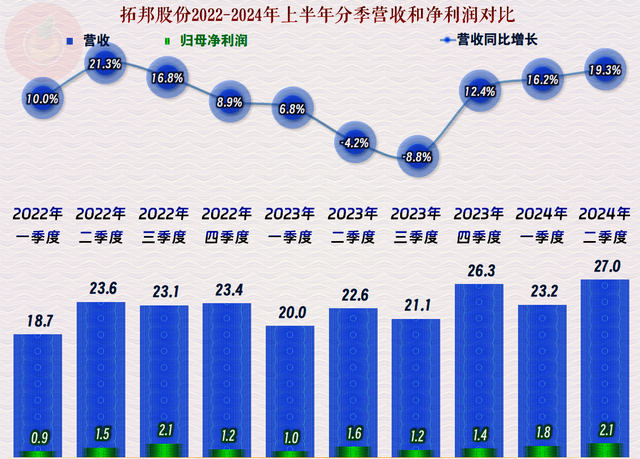

2024年上半年,拓邦股份的营收同比增长了17.9%,在前两年增长变慢后,2024年上半年似乎又重新找到了增长的节奏。后面要看到,这是近年来持续投入的各种项目建设在逐步发挥作用了。

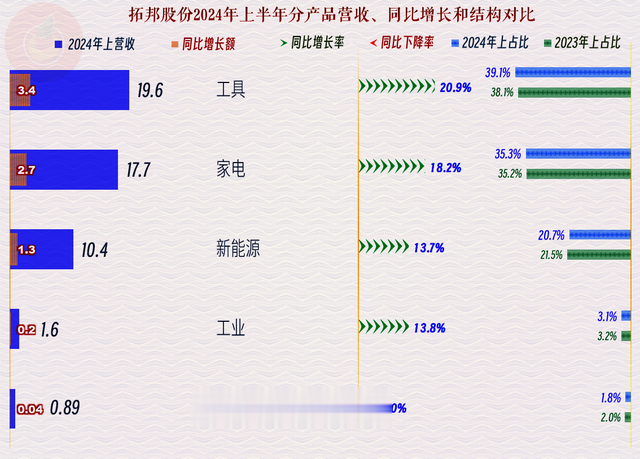

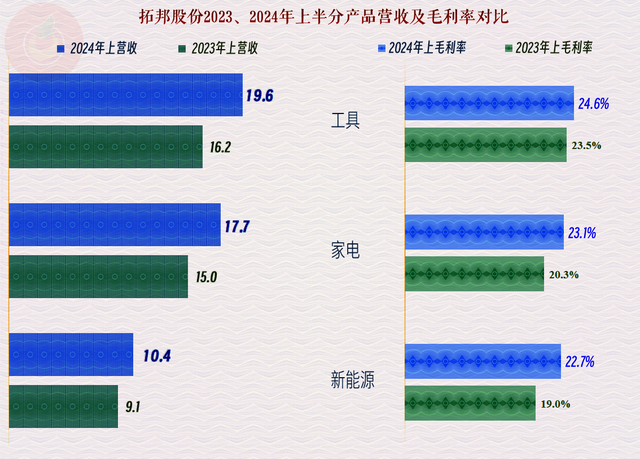

拓邦股份的各大产品都在增长,占比越高的产品增长越快,其中工具、家电和新能源基本形成了三足鼎立的局面。增长速度上的差异还是对其占比变化有所影响,“工具”业务的占比略有提升,“家电”业务的占比基本不变,而“新能源”业务的占比却有所下降。

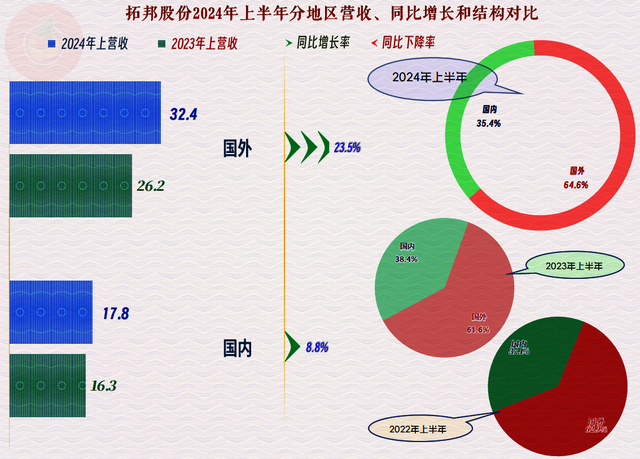

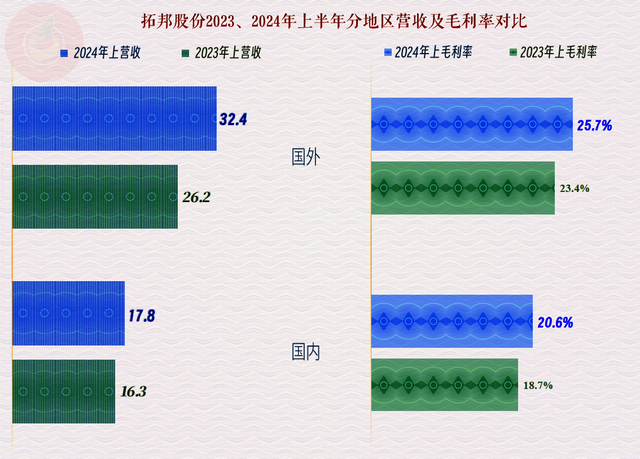

拓邦股份的主要市场在国外,2024年上半年也正是因为国外市场的增长更快,才能实现整体更快的营收增长。国外市场的占比进一步提升至64.6%,不得不承认拓邦股份还是有较强国际竞争力的。

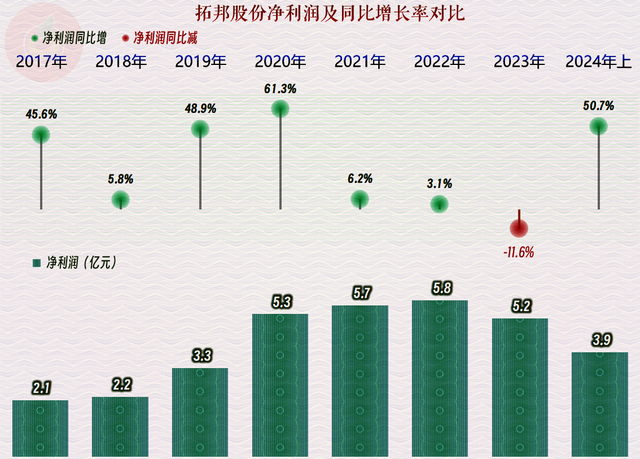

净利润的同比增长幅度更高,达到了50.7%,如果顺利,全年创下新高的可能性还是很大的。

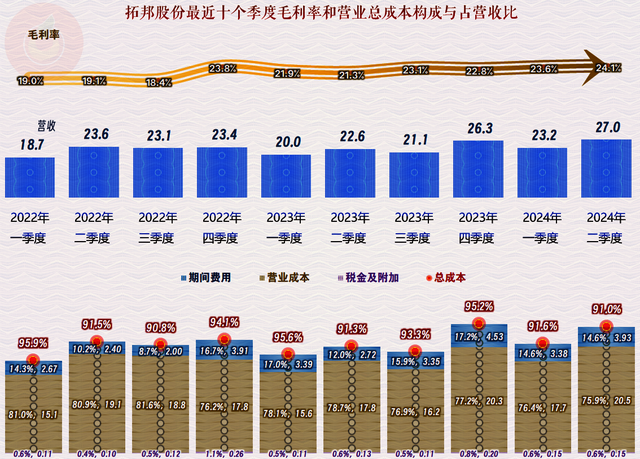

分季度来看,2023年二、三季度出现同比下跌后,就恢复了较快的增长,增长似乎还有加速的迹象。

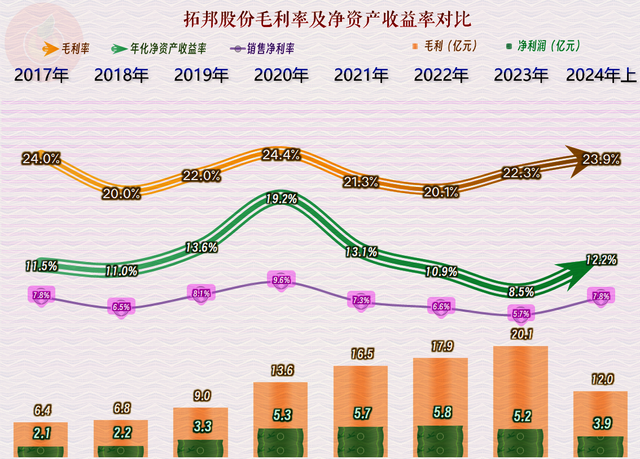

毛利率以五年左右为一个周期小幅波动,2024年上半年接近2020年时的峰值水平了。后面要看到,由于二季度的水平更高,全年有望达到或超过2020年的水平。

规模越大的产品不仅增长更快,毛利率也更高。这当然也会从结构方面推高平均毛利率,只是三大产品的毛利率差异不大,产品结构方面变化的影响有限。

国内外市场的毛利率都在增长,国外市场的毛利率更高,营收增长也更快,这样的地区结构变化也会提升平均毛利率。

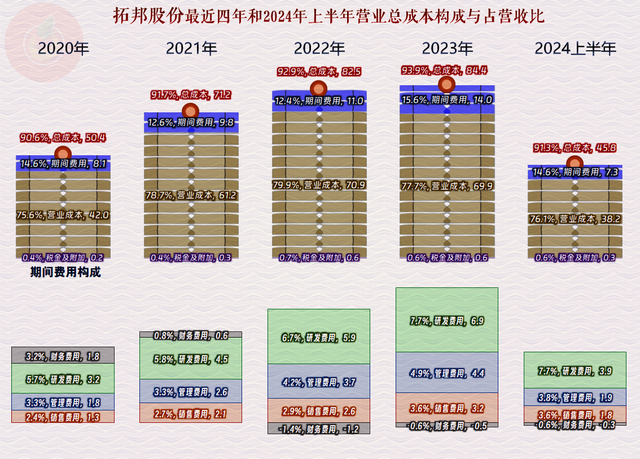

2024年上半年的主营业务盈利空间相比2023年提升了2.6个百分点, 其中毛利率反弹贡献了1.6个百分点,期间费用占营收比下跌贡献了1个百分点,相对来说,毛利率的影响还是更大和更直接一些。

2023年的期间费用和占营收比都有明显增长,说明其营收增长较慢是不符合其预期的,从后面还会看到,这几年的固定资产类投入规模很大,投入无法明显带动营收的增长,这是一个很多企业都正在面临的重大问题。

拓邦股份的毛利率在2022年四季度环比明显提升后,最近七个季度都在相对的高位小幅波动之中。2023年下半年明显高于上半年,2024年上半年的两个季度的毛利率持续提升,原因我们前面已经分析过,这种趋势延续的可能性较大,全年极有可能还会创下新高,甚至达到或者超过2020年的峰值。

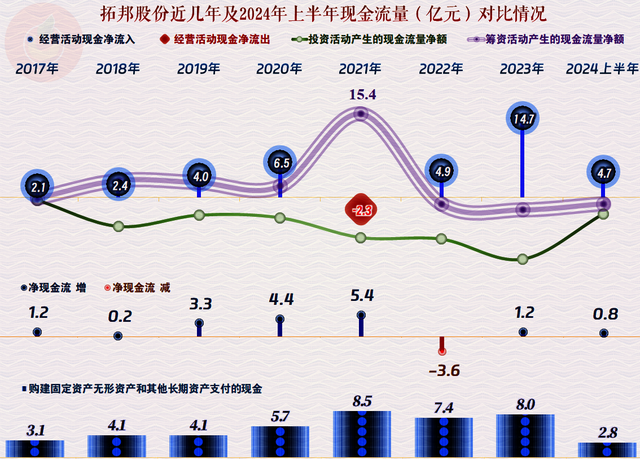

除了2021年进行过定向增发这一年之外,其他年份“经营活动的净现金流”都表现不错,特别是2023年表现亮眼。固定资产类的投资规模一直都不小,特别是最近三年平均在8亿元左右,按理说,这些投资是会带动其营收高速增长的,但这一形势一直到2024年上半年才明显表现出来。

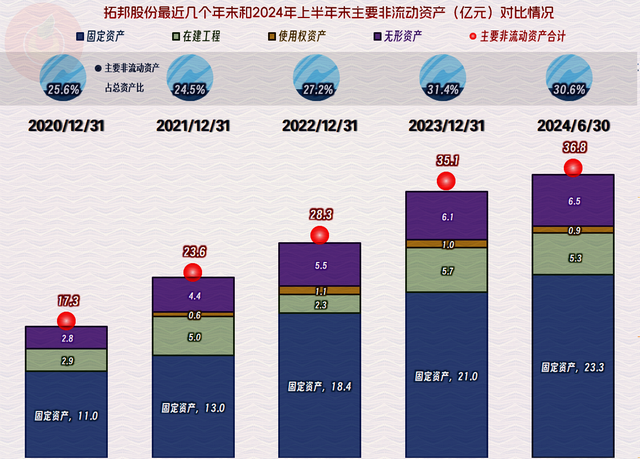

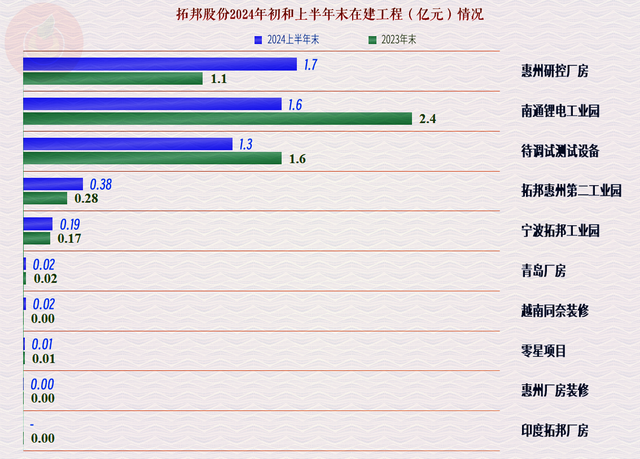

经营性长期资产,三年半的时间接近翻倍,其中固定资产增长了一倍多,在建工程的规模一下不小,2024年上半年末为5.3亿元,后续还有不少的产能要释放。

在建的项目主要有“惠州研控厂房”、“南通锂电工业园”和“拓邦惠州第二工业园”等,其中“待调试测试设备”高达1.3亿元,比年初有所下降,这些产能是很快就能释放出来的。

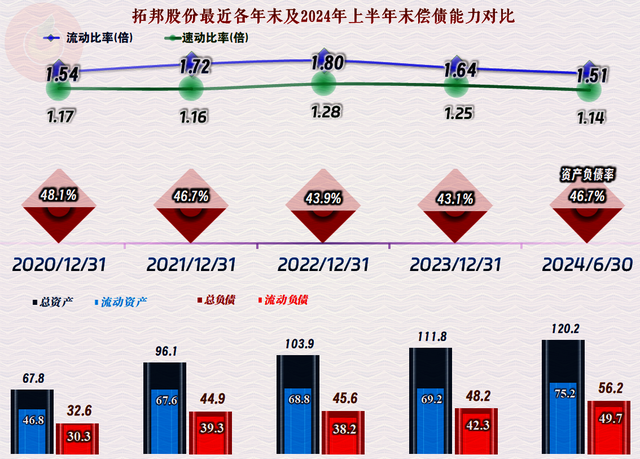

其长短期偿债能力都不错,虽然固定资产的投资规模较大,但完全在其所承受范围之内,再加上其每年都有不错的净利润和净现金流,总体上控制是比较平衡的。

拓邦股份所从事的业务,市场可增长空间应该还是很大的,其较强的海外市场占比说明其国际竞争力比较强,后续能否把这些竞争力在国内市场也发挥出较大作用,可能是其能否持续增长的关键。

声明:以上为个人分析,不构成对任何人的投资建议!